Изборът на автомобил за 30,000лв. или автомобил за 60,000лв. е въпрос за 400,000лв. Нека обясня по-подробно.

Представям Иван и Тодор. И двамата си докарват що-годе прилични доходи и са събрали по 12,000лв. за автомобил.

– Иван се оглежда за чисто нова кола.

– Тодор също търси нещо хубаво, но на старо.

Колата на Иван:

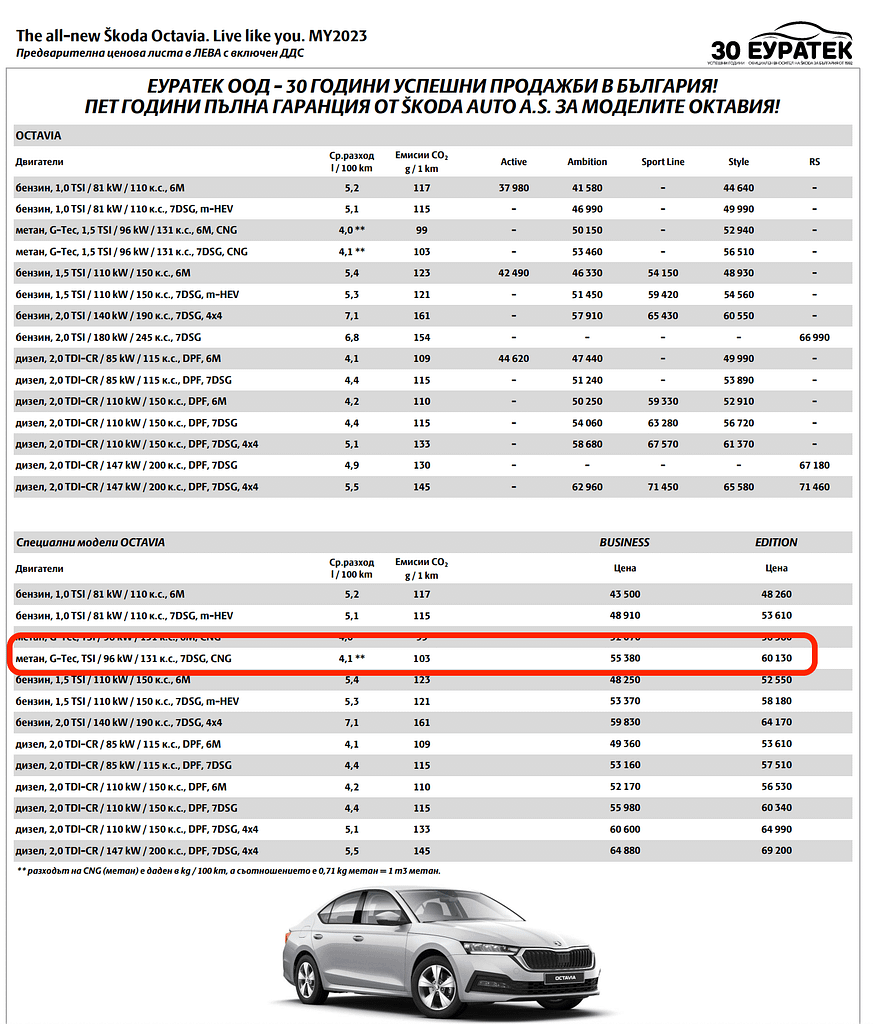

– чисто новичка Шкода Октавия на метан.

Избирам съвсем произволен икономичен автомобил, за който се сещам в момента. Не е като да няма избор за 60,000лв. https://www.skoda-auto.bg/_doc/ea27764e-1b81-4cac-834a-8ac38308ca44

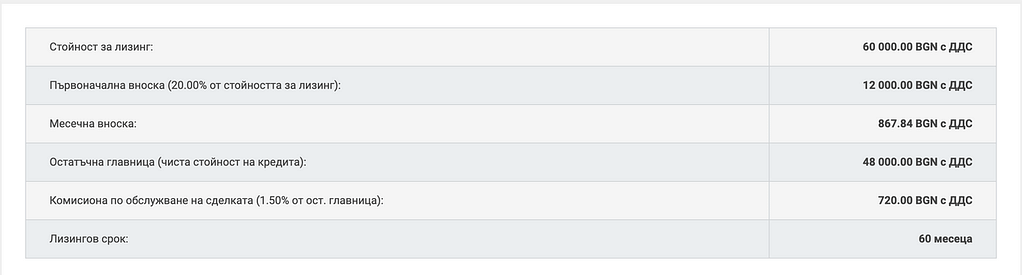

– първоначална вноска 12,000лв.

– кредит за 48,000лв.

– срок от 60 месеца. (5г.)

– лихва от 4% с равни месечни вноски от 880лв. (+/- комисионна и някои други дребни разходи).

Колата на Тодор:

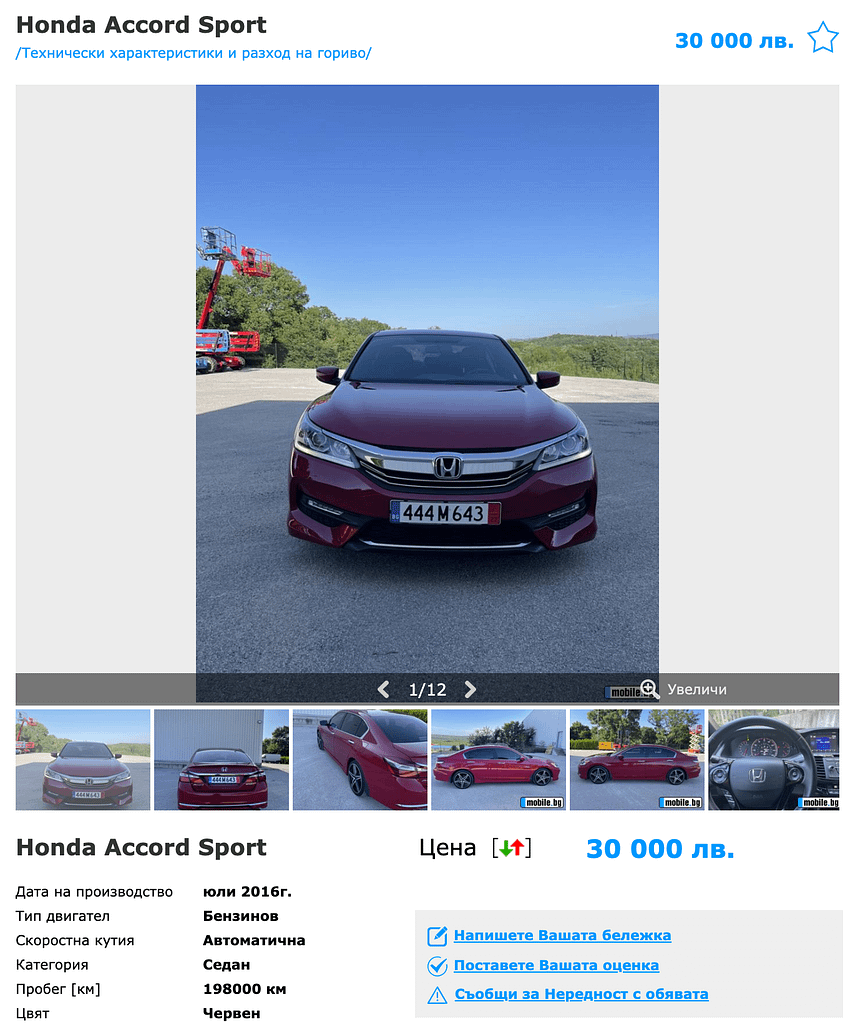

– втора ръка Хонда Акорд.

Пак произволно, не е задължително да е тази и нека не се хващаме за километри и други параметри. https://www.mobile.bg/pcgi/mobile.cgi?act=4&adv=11656235217513954&slink=ped1hp

Аз карам малко по-стара версия 2 поколения назад. 🙂

– цена 30,000лв.

– първоначална вноска 12,000лв.

– кредит за 18,000лв.

– срок 36 месеца (3г.)

– лихва 4% с месечни вноски 530лв.

Тук идва по-интересната част…

Първите 3 години:

– Иван внася всеки месец 880лв.

– Тодор внася 530лв. и инвестира останалите 350лв. Дали в акции или нещо друго със сходна доходност няма голямо значение. Кой в каквото разбира.

Следващите 2 години:

– Иван продължава да плаща вноската си от 880лв./м.

– Тодор вече е изплатил Акорд-а и е започнал да инвестира 880лв. вместо 350лв.

След 5 години приемам, че годишно инвестицията на Тодор му връща средно 8% за това време. След корекцията SPY би трябвало да има много близка средна доходност ако не и по-висока. Историята показва, че дори при увеличаване на лихвите S&P500 може да се представя отлично.

Каква е равносметката?

– Иван кара нов автомобил, но има 0лв. инвестирани/спестени.

– Тодор има 39,490лв.

По-интересното е:

– През следващите 30 години тези 39,920лв. които Тодор инвестира ще се превърнат в около 397,000лв. Без да влага абсолютно нищо допълнително, без да ре-инвестира дивидентите и след като се извади инфлацията.

– Новата кола, която Иван толкова желаеше му струва над четвърт милион лева и може би години от неговото по-ранно пенсиониране.

Забележки:

Това са изцяло хипотетични личности. Всяка прилика с действителни лица и събития е напълно случайна.

Лихвата за кредита е примерна. Мисля, че все още може да се намери 4% лихва ако човек покрива изискванията. Гледам, че Fibank предлагат сходни условия с малко по-висока лихва, но това е генерално без някакви индивидуални условия. Разрових се и не е като да няма възможности за 4-4.5%.

Моля, да не влизаме в дискусия относно разходите, освен ако не сервизираш колата си в официален дилър и можем да направим извадки. Аз си записвам всички разходи в таблица, която ще споделя скоро.

Ако някой желае да направим сравнение мога да се обадя в Хонда, защото карам стара кола, но винаги я сервизирам единствено в официален дилър.

Още едно много важно допълнение относно разликата между нов и стар автомобил. Трябва да знаеш, че за всеки 10г. разлика – в нов автомобил имаш средно около 30% по-добър шанс да оцелееш ако се случи сериозен инцидент. Не всичко е пари. 😉

Весели празници и успех през новата 2023г.!

")