Или защо хората казват, че първите $1,000,000 са най-трудни. 🙂

Знам, че постът може да предизвика много хейт и въпроси. Не забравяй, че това не е финансов съвет, а са просто мои размишления.

Няма да влизам в дебати за кризи и защо инвестицията в добри бизнеси всъщност до голяма степен е имунизирана срещу инфлация и несигурност.

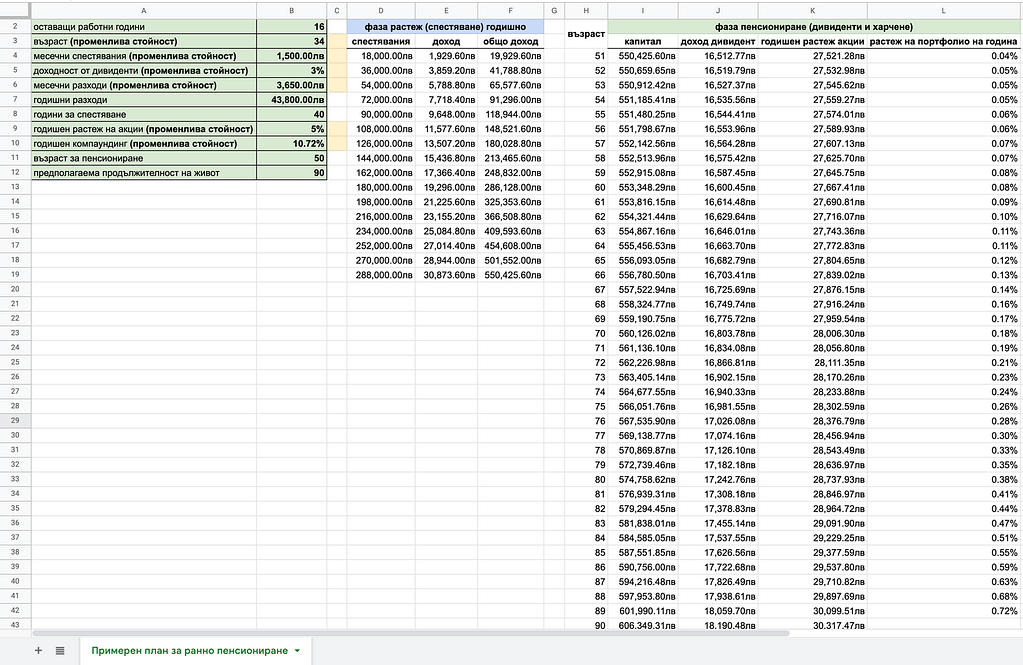

На 34г. съм. Да кажем, че на 50г. всичко ми омръзне и искам да се пенсионирам в България. Колко пари ми трябват? Около 550,000лв. 😉 По-надолу ще разбереш как стигнах до тази конкретна сума.

Не ни е нужно много – изчислил съм, че горе-долу ще ни е добре, ако имаме поне 3,650лв. на месец (става въпрос за България при сегашната покупателна стойност).

Приемам, че ако решим да направим тази стъпка, ще имаме някакви активи, които ще продадем, за да купим къща на село с малко земя.

Параметрите са следните като започваме от днес, 2022г., от нулата:

- Не разчитаме на българското пенсионно осигуряване, а каквото получим от там е евентуален „бонус“.

- Концентрираме се върху пазарите в САЩ, защото с тях сме запознати и се чувстваме комфорно.

Два периода:

- Инвестиране до 50г. с цел ръст, когато парите стоят в най-обикновено портфолио при 100% пасивно инвестиране (месечно) със средна доходност 10.72%, каквато е върнал SPY за последните 30г.

- Всеки месец се влагат 1,500лв., колкото би била месечната вноска за ипотека за апартамент.

- В края на този период трябва да имам около 550,000лв.

- Разбира се, не е задължително да са точно 1,500лв. Моето правило е 20% от доходите да отиват за инвестиции (ако ще да е 20лв. от 100лв).

- Според месечната сума можете да определите очакванията си.

- Пенсиониране – портфолиото се обръща в компании със средна доходност от дивиденти 3%.

- Това е добра доходност при приемлив риск. Компании, които обещават високи дивиденти, не са подходящи.

- Годишен ръст от акции в пенсионния период 5%. Консервативна доходност за период от 40г., имайки предвид как се представят компании като АТ&Т (текущ дивиденд 4.63%) и JNJ (текущ дивидент 2.38%).

- Разпределяне на капитала в компании в различни сектори.

- Веднъж годишно може да се прави ребалансиране на база макроситуация, краткосрочни и дългосрочни цели.

По този начин парите никога няма да свършат, въпреки че ще покриват годишните разходи. Дори напротив – ако човек е внимателен, може да се увеличават.

Тук можете да разгледате една простичка таблица, в която съм описал параметрите. Променливите полета, маркирани в жълто, оказват влияние на резултатите.

https://docs.google.com/spreadsheets/d/1P0zmoJxPbdGdrwb75eY3ZzOEZ6cujOGsYLLVNRkY6NI/copy